COLUMN

-

マイホームで幸せに暮らすための資金計画【2】住宅ローンの金利タイプ

2025.1.21

暮らしの提案

newVIEW MORE

index

こんにちは、一級建築士の白石です。

家族が楽しく暮らす夢のマイホーム。具体的に話が進んでくると、夢が現実になるワクワク感と同時にお金の不安も出てくるもの…。でも、安心してください!エースホーム太田店ではお客さまの経済状況、家族構成、ライフスタイルなどをしっかりヒアリングし、無理のない資金計画をご提案させていただきます。

最終的なご判断はお客様ご自身となりますが、ご安心いただけるよう、住宅に関するお金の知識をわかりやすくお伝えしてまいります。

そこで、住宅ローンを組む金融機関の種類や返済の方法などを簡潔にご紹介します。

第2回目は「住宅ローンの金利タイプ」です。

▶第1回目「マイホームで幸せに暮らすための資金計画【1】住宅ローンの種類」はこちら

https://shiraishi-kensetsu.co.jp/column/2412/

3パターンの金利設定

金利には大きく分けて3パターンあります。

①返済期間中ずっと金利が変動しない「全期間固定型」タイプ

②半年ごとに金利が変動する「変動金利型」タイプ

③上記2タイプのハイブリッド「固定期間選択型」タイプ

金利タイプはどれがよい・悪いではなく、家族の生活スタイルや考え方によって選択します。ひとつずつ見ていきましょう。

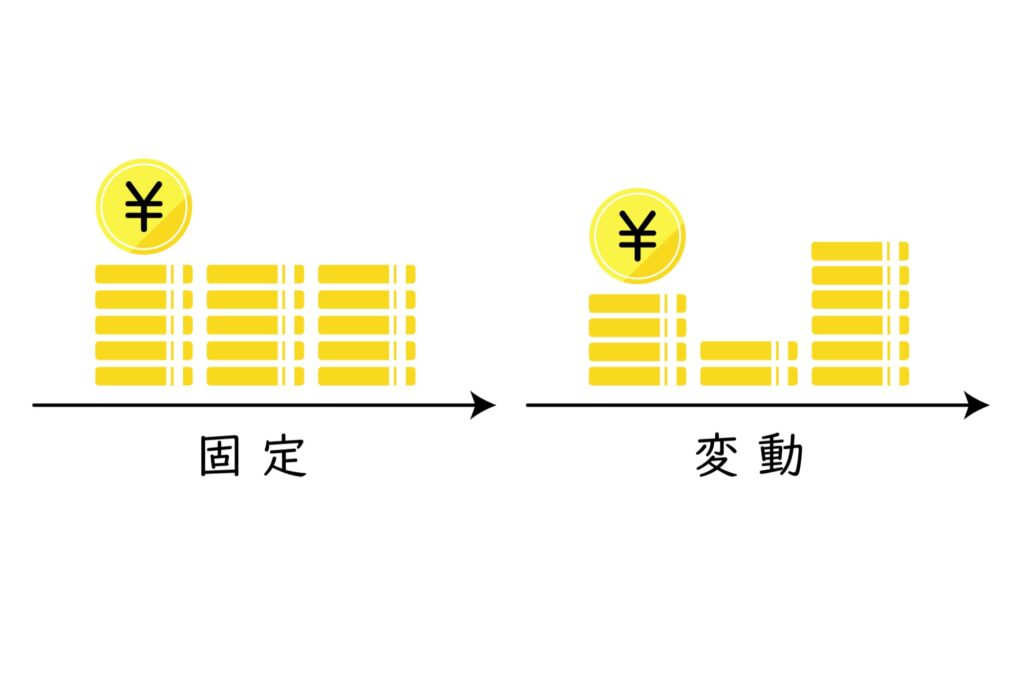

全期間固定型

全期間固定型は、返済期間中ずっと金利が固定されています。変動金利は世界情勢によって変わりますので、急に上昇する危険もあります。固定金利は返済終了まで金利が変動しませんので、返済額が変わりません。また、借入金利が確定しているので、返済計画が立てやすいこともメリット。リスクをとりたくない方に向いている金利タイプです。

一方で、市中金利が下降しても影響がないので、返済額が減ることもありません。安定している分、金利は変動金利に比べて高めです。

変動金利型

返済期間内に金利が変動するタイプ。自己資金や借入額に余裕のある方向けです。

メリットとしては、市中金利が下降すると返済額が減ること。デメリットはその逆で、市中金利が上昇すると返済額も増えます。

金利の変動があると返済の総額が確定しないので返済計画が立てにくい、市中金利が急に上昇すると未払い利息が発生することがある、といったマイナス面もあります。

固定金利に比べて金利が低めです。

固定期間選択型

一定期間のみ金利が確定し、その期間の終了時点に改めて金利を選択し直すタイプです。固定金利期間中の返済額は変わりませんが、期間終了後に市中金利が上昇するか下降するかで返済額が変わるため、全期間固定型に比べて返済計画は立てにくいです。

ある程度の期間は固定金利で返済計画を安定させて見通しを立てたい、また、万が一返済額がアップしても対応できる方に向いています。

ご質問があればお気軽に当社スタッフにお問い合わせくださいね^^

次回は「住宅ローンの借り方」についてご紹介します。お楽しみに!

CONTACT

資料請求・お問い合わせ

WEBからの

お問い合わせ・資料請求