LIFE PLAN

ライフプラン

ライフプランで

お金の不安を安心に

ライフプランニングをご希望の方は

こちらからご予約下さい

予約フォームへ

ライフプランってなんだろう?

ライフプランってなんだろう?

ライフプランは、人生の設計図のようなものです。

これからの人生において、いつ頃、どのようなライフイベントが起こるのかを考えたり、必要になりそうな費用を予想してみたりすることで、未来に向けて「だから今、どうする?」をなるべく具体的にするための作業ともいえます。

ライフイベントには何があるの?

「住宅購入」「出産」「進学」など、人生で起こりうる様々な出来事を「ライフイベント」といいます。

ライフイベントの数や時期は人によって異なりますが、今後数十年にわたり自分や家族に起こりうるライフイベントを考えてみましょう。

ライフイベントの例

-

住宅購入

どのくらいの収入を得られるかで、住宅購入にかけられる金額も変わってきます。

-

出産・育児

子育てには教育費をはじめとした費用がかかります。何歳のときに、何人産むかなどによって、ライフプランが変動します。

-

進学

進学するときには、入学金や学費、新居の準備など、まとまった費用が必要になります。

-

車の購入・買い替え

-

転職

-

お子様の結婚

-

定年退職

多様化するライフプラン

ライフイベントには多くの選択肢があり、様々な価値観に応じて、ライフプランも多様化しています。

-

家族

- 結婚する

・

しない - 子どもがいる

・

いない - 片働き

・

共働き

- 結婚する

-

仕事

- 正規

・

非正規 - 副業

・

転職 - 定年後も

働く

- 正規

-

住まい

- 持ち家

・

賃貸 - リフォーム

・

住み替え - 都市/郊外

に移住

- 持ち家

まずはライフプランを

描いてみよう

人生で一番大きな買い物と言われる住宅購入をきっかけに、まずはこの先にどんなライフイベントがありそうか、考えてみましょう。

そして理想とするライフプランになっているか、今何をすべきかを考えてみましょう。

ライフプランを描けば、

「今」やるべきことが見えてくる

資金計画を立てる

ライフイベントには

費用がかかります。

ライフプランがイメージできたら、次は資金計画です。住宅購入やお子様の進学などライフイベントを実行するには、たくさんの費用がかかります。

ライフプランで描いたイベントには、どのくらい費用がかかるか、イメージしてみましょう。そして、その費用をどうやって準備するかを考えることが資金計画です。

ライフイベントと

費用のイメージ(例)

ライフイベントと費用のイメージ

ライフイベントの中でも、多くの費用がかかるものに、住宅資金、教育資金、結婚費用、老後資金があげられます。そのうち、住宅資金、教育資金、老後資金は「人生の3大資金」と呼ばれています。

多くの費用が必要ということは、早めに準備する=資金計画を立てることが大切です。

-

住宅資金

家を借りたり、買ったりするのに必要な費用を住宅資金といいます。借りる場合は決められた家賃を月ごとに払い、買う場合は高価な買い物なので、分割して支払うことが多いです。

住宅にかかる費用の例

※千円単位を四捨五入した金額。

出典 : ※1住宅金融支援機構「2023年度 フラット35利用者調査」

※2総務省統計局「令和5年 住宅・土地統計調査 住宅及び世帯に関する基本集計」 -

教育資金

幼稚園(保育園)から、大学などを卒業するまでの学費を教育資金といいます。進学先によって、必要な費用はかわってきます。

教育費の平均額(1人あたり)

※千円単位を四捨五入した金額。

※それぞれの学費に生活費は含まれない。

※大学入学金は含まれない。

出典 :文部科学省「令和3年度子供の学習調査」

日本学生支援機構「令和4年度学生生活調査(大学昼間部)」 -

結婚費用

結婚式を挙げるには、平均で約327万円の費用がかかります。実際にはご祝儀などで負担は減りますが、まとまったお金を準備しなければいけません。

※千円単位を四捨五入した金額。

出典:リクルートブライダル総研「ゼクシィ結婚トレンド調査2023」 -

老後資金

退職後は、年金による収入を中心に生活することになります。しかし、年金だけでは不足することが多く、それを補うために用意する費用のことを老後資金といいます。

老後の1か月の収支のイメージ

出典:総務省統計局「家計調査年報(家計収支編)2023(令和5年)家計の概要」

資金計画はなんでも早めが肝心

家計管理の必要性とは?

“家計”ってなんだろう

家計は、収入(入ってくるお金)と支出(出ていくお金)から成り立っています。収入には、給与などの働いて得られる収入のほかに、預金の利息なども入ります。

一方の支出は、住居費や食費、光熱費のように、生活するのに欠かせない出費のほか、趣味・レジャー費のように自分のために使うお金も含まれます。

家計は、

収入と支出の

バランスで

成り立っている

家計簿のイメージ例

家計を適切に管理することで、無駄遣いを減らし、お金の使い方を見直すことができます。その結果、家計にも余裕が生まれ、将来に向けた資金計画が立てやすくなります。そこで役立つのが使ったお金を記録する家計簿です。

記録することで使ったお金の額や、使い方の特徴が分かります。最近では、専用アプリなどで支出額を管理する人も増えています。利用しやすい家計簿を選び、支出を管理する習慣をつけておきましょう。

家庭の家計簿を見てみよう

下図は、ある家庭の家計簿例です。年収に占める住宅ローンの年間返済額の割合は概ね30~35%程度が上限です。

しかし、上限いっぱいに借りてしまうと生活が苦しくなる傾向に。思わぬ出費に備えて、支出と収入のバランスに気を配りながら適切な資金計画を立てましょう。

家計管理は、

あなたを支える基盤

税金と社会保険料

収入を得ると所得税や住民税、健康保険料や年金保険料などを支払う義務が生じます。

住宅ローンの借入額の計算は、給料の額面を基にしますが、実際の返済は手取り収入からします。具体的な手取り収入を確認してみましょう。

税金や社会保険料は、

給与(収入)から直接引かれる

-

健康保険

健康保険とは、病気やケガをした場合に、少額の自己負担で治療を受けられる制度です。

-

厚生年金

厚生年金とは、会社員が現役時代に毎月払うことで、老後に年金を受け取れる制度です。

-

雇用保険

雇用保険とは、失業した場合に、再就職までの間の生活費をサポートする手当などが受け取れる制度です。

-

所得税

個人が1年間で得た、所得に対してかかる税金です。

-

住民税

住所地の都道府県と市区町村に納める、2つの地方税を合計した税金です。

-

総支給額

基本給に残業手当、資格手当などを加えたものが総支給額となります。

ライフプランの中での

借入れ

借入れは将来の収入の先取り

借入れは、自分の手持ちのお金だけでは支払えない場合、足りない分を金融機関などから借りるという方法です。ただし、借入れたお金はすぐに使ってしまうので、将来の収入から返していく必要があります。

そういう意味で、借入れは将来の収入を先取りする方法ともいえます。

人生には借入れが必要な場面もある

社会人となってから退職するまでには、30~40年程度あります。その間には、借入れによって実現しやすくなるライフイベントもあります。代表的なものは「住宅購入」で、借入れという仕組みがなければ、マイホームを持てる人は少数派になってしまうはずです。

計画的な借り入れは、人生を豊かにする。

だからライフプランは重要

4つのC

お金を借りる人の「信用」とは、具体的には次の「4つのC」で表すことができるといわれています。

これを基に現在の年収等の情報を加味して住宅ローンの審査が行われます。

-

Character / 人格

借りたお金を期日までに返さなくてはいけないことをきちんと理解し、そうしようとする意志があるかどうか。

-

Capacity / 支払い能力

借りたお金を滞りなく返済していけるだけの収入があるかどうか。

-

Capital / 資産額

(またはCollateral / 担保)収入が減ったり、病気やケガなどで働けない事態が生じたとしても、返済が滞らないだけの資産を持っているかどうか。

あるいは十分な担保があるかどうか。 -

Control / 自己管理能力

自分の返済能力の範囲内で計画的に利用し、計画的に返済することができるかどうか。

信用が高いほど、借りやすい

EVENT

イベント情報

-

new

EVENT

2026.4.1

新規様

オーナー様

【FunLab来場★指定URLからのご予約で!QUOカード4000円分プレゼント!】

- 上毛新聞マイホームプラザFunLab 白石建設モデルハウス内

(太田市飯塚町600-1) - 4/1(水)~4/30(木)

- 上毛新聞マイホームプラザFunLab 白石建設モデルハウス内

-

new

EVENT

2026.3.17

新規様

オーナー様

【GW前必見】

住まいの防犯セミナー- 上毛新聞マイホームプラザ・FunLab センターハウス2階(太田市飯塚町600-1)

- 2026年4月12日(日)

-

new

EVENT

2026.2.23

新規様

オーナー様

【上毛新聞マイホームプラザ「FunLab」春の新生活応援フェア】

- 上毛新聞マイホームプラザFunLab 白石建設モデルハウス内

(太田市飯塚町600-1) - ・イベント開催日:3/ 7 (土)・8 (日)・14 (土)・15 (日)※ご予約不要

・20代・30代の方限定 モデルハウス見学キャンペーン:3/16(月)~4/24(金)

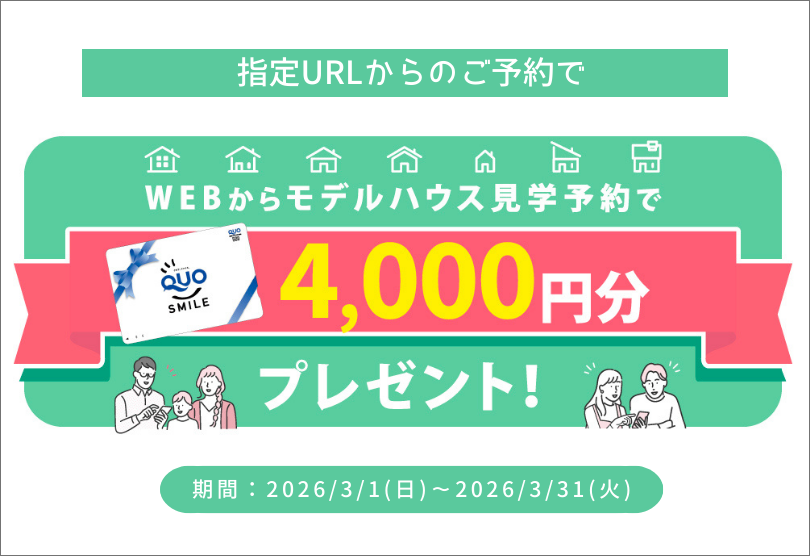

・WEB予約でQUOカード4000円分プレゼント!:3/1(日)~31(火)

予約はこちらhttps://www.myhomeplaza.com/yoyaku/

- 上毛新聞マイホームプラザFunLab 白石建設モデルハウス内

-

new

終了しました

EVENT

2026.3.1

新規様

オーナー様

【FunLab来場★指定URLからのご予約で!QUOカード4000円分プレゼント!】

- 上毛新聞マイホームプラザFunLab 白石建設モデルハウス内

(太田市飯塚町600-1) - 3/1(日)~3/31(火)

- 上毛新聞マイホームプラザFunLab 白石建設モデルハウス内

-

new

終了しました

EVENT

2026.2.24

新規様

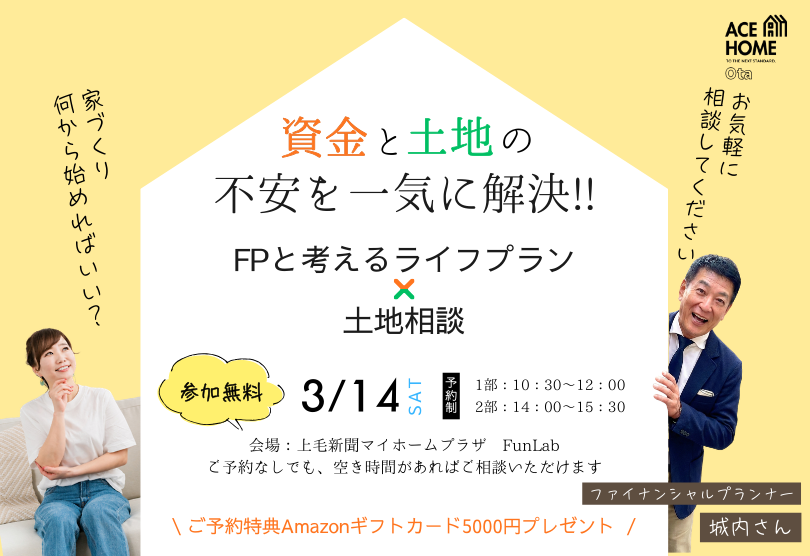

【残り1枠】忙しいご家族の味方!

FPに資金と土地をまるごと相談- 上毛新聞マイホームプラザFunLab 白石建設モデルハウス内

(太田市飯塚町600-1) - 2026年3月14日(土)

- 上毛新聞マイホームプラザFunLab 白石建設モデルハウス内

-

new

終了しました

EVENT

2026.2.20

新規様

オーナー様

【3/22(日) G-EGG出店】木のおもちゃづくりワークショップ|事前予約枠あり(オーナー様先行・一般)

- 太田市運動公園(オープンハウスアリーナ太田前)(太田市飯塚町1059-1)

- 2026年3月22日

-

new

終了しました

EVENT

2026.2.19

新規様

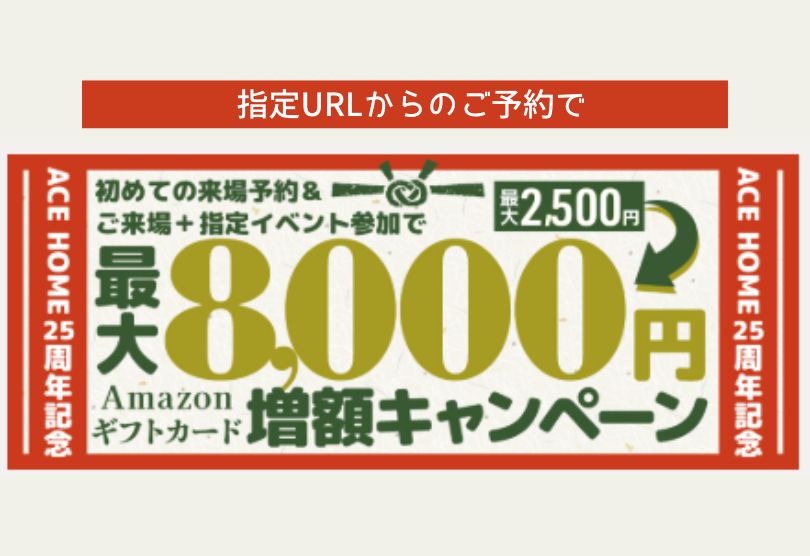

【終了間近|2/28まで】

初めてのご来場特典|最大8,000円分ギフトカード -

new

終了しました

EVENT

2026.2.16

新規様

オーナー様

【FunLab来場★指定URLからのご予約で!QUOカード4000円分プレゼント!】

- 上毛新聞マイホームプラザFunLab 白石建設モデルハウス内

(太田市飯塚町600-1) - 2/1(日)~2/28(土)

- 上毛新聞マイホームプラザFunLab 白石建設モデルハウス内

CONCEPT

エースホーム太田店について

CONTACT

資料請求・お問い合わせ

WEBからの

お問い合わせ・資料請求